2020年中国工业自动化行业竞争格局,本土企业逐渐崛起

发布:2020-12-09 阅读:1163

一、工业自动化行业产业链

当前,全球工业行业正经历从工业3.0到工业4.0的升级发展中。工业3.0的本质是自动化,各类自动化控制系统及仪表仪器的大量应用将人从繁琐重复的劳动中解放出来,并远离易燃易爆、高温高压的各类危险生产场景。而工业4.0的关键是智能化,即基于3.0阶段自动化控制的基础,利用AI、大数据等信息技术帮助企业充分利用过去积累的关于工艺技术、设备技术、运营技术等多方面的数据,实现安全生产、节能减排、降本增效等需求。

工业自动化行业上游主要是各类金属材料和电子器件的供应商。除了部分高端的芯片、仪表等零部件需要进口以外,其余原材料均可从国内厂商获得,货源充足且价格稳定。由于工控系统的实施多为项目制,下游的工业应用企业对自动化行业的发展有明显影响。

工业自动化行业产业链示意图

资料来源:公开资料整理

二、中国工业自动化行业市场现状分析

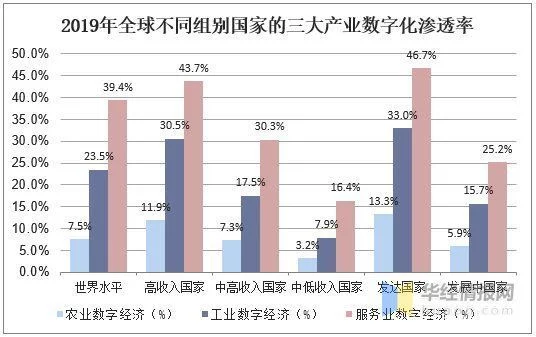

据统计,发达国家的工业数字经济比例平均达到33.0%,明显高于发展中国家的15.7%。发展中国家未来的工业、制造业的数字化进程有望带来更多流程工业相关的建设投入机会。中国第二产业的数字经济渗透率2019年仅为19.5%,明显低于第三产业的37.8%。

资料来源:中国信通院,华经产业研究院整理

目前我国各区域、行业及企业的自动化水平差异明显、数字化发展不平衡。据统计,我国自动化市场规模从2004年的652亿元增长至2019年的1865亿元,年复合增长率为7.26%,预计2020年我国自动化市场规模达到1886亿元。

资料来源:工控网,华经产业研究院整理

从下游行业看,智能解决方案主要来自化工、石化、制药食品、电力及公用事业五大行业。17年至今,化工、石化等行业收入占比基本保持稳定,尽管存在一定波动,制药食品行业收入占比持续上升,而电力行业收入占比呈下降趋势。

资料来源:中控技术招股意向书,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国工业自动化行业市场运营现状及投资规划研究建议报告》

三、工业自动化行业竞争格局分析

国内工业自动化行业企业众多,经营规模、经营效益呈现为“金字塔”状分布,极少量跨国公司和国内企业共同构成金字塔的上部,这些企业既是产品提供商,又可为客户提供综合性的整体解决方案。目前数家国外厂商依然占据着国内以大型项目、复杂项目为代表的高端市场主要份额,并提供具有更高附加值的综合性智能制造解决方案;同时国内顶尖供应商在智能制造解决方案已取得突破,并在高端市场逐渐站稳脚跟。

资料来源:中控技术招股说明书,华经产业研究院整理

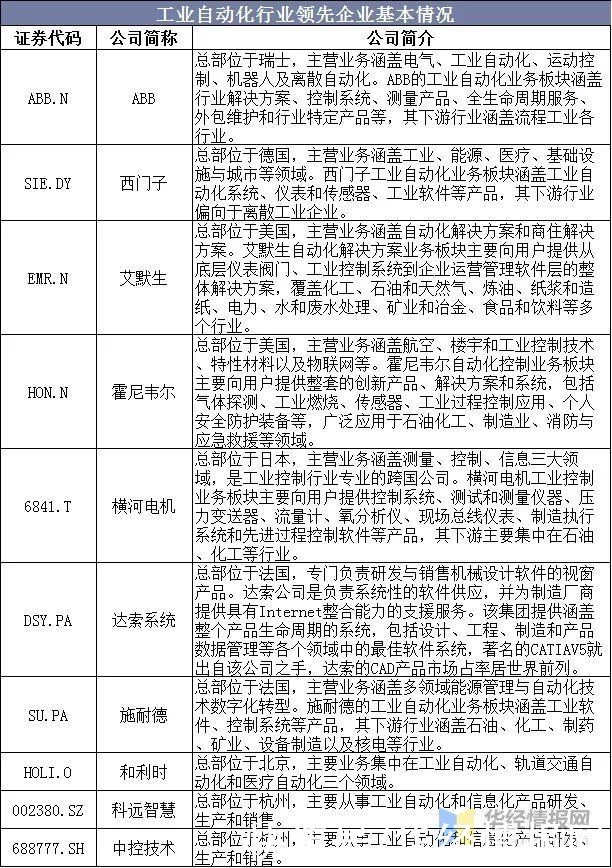

就细分产品而言,流程工业自动化控制系统领域行业集中度较高,巿场份额主要被中控技术、和利时、霍尼韦尔、横河电机、艾默生等企业所占据。自动化仪表领域行业集中度较低,从业企业较多,呈现高度竞争格局,除少数实力雄厚的大型跨国集团外,大部分企业的市场份额都处在较低水平。

资料来源:公开资料整理

四、中国工业自动化行业发展趋势分析

1、政策和产业技术趋势推动行业向智能化转型

智能制造是近年来在工业自动化领域提出的概念,旨在生产制造过程自动化的基础上提升数字化、智能化程度,其内涵和外延尚在演进之中。

政策上大力支持:自2015年以来,国家相关部门先后发布了《中国制造2025》、《智能制造发展规划(2016-2020年)》、《增强制造业核心竞争力三年行动计划(2018-2020年)》等系列政策,不断推动我国工业控制自动化技术向智能化和自主创新方向发展。随着我国工业化进程加快和产业升级,智能制造装备产业已步入快速成长期。

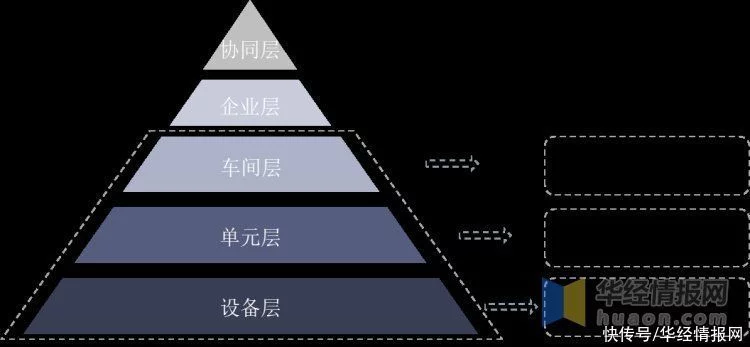

智能制造系统层级架构

资料来源:公开资料整理

目前我国不同区域、不同行业及不同企业的自动化水平差异明显、数字化发展不平衡,据工信部统计,2019年度智能制造就绪率仅7.9%。大多数制造业企业仍处于基础自动化阶段,导致工业生产的信息、数据来源不足,数据是实现信息化的基础,自动化覆盖率提升将为上层大数据分析和信息交互分析提供更多生产数据,未来智能化水平将稳步提升。

工业自动化已逐步往智能化发展

资料来源:公开资料整理

2、本土企业逐渐崛起,国产化进程加快

近年来,国家不断强调加强自主创新能力建设和加快发展自主可控的高新技术和重要领域核心关键技术的重要性。2016年12月,工业和信息化部和财政部联合印发《智能制造发展规划(2016-2020年)》,提出到2020年智能制造关键技术装备的国内市场满足率要超过50%。2016年4月,中国石油和化学工业联合会发布的《石油和化学工业“十三五”发展指南》指出“要提高关键泵阀的重点设备自主化率,力争使自主化率达到90%以上”。但是,据统计,2018年我国国产品牌的控制阀销售额占比仅为35.7%,距离国家制定的发展目标仍有很大的发展空间。

整体而言,目前我国工业自动化行业仍由外资主导,但国内企业的市场占有率在不断提升,进口替代处于加速阶段。据统计,2010-2018年,国内工控行业本土企业市占率已经从27.1%增长至35.7%。

3、产业集中度有望提高

目前在国内工业自动化行业中,跨国公司和国内的几家大型企业占据了大部分市场份额,且市场份额有进一步集中的趋势。

国内工业现代化程度的提升和化工、石化等下游用户产业集中度的提高将使得未来大规模装置和大型工程数量逐渐增加,在一定程度上提高了对工业自动化产品的要求。规模较小、研发实力较弱的工业自动化企业将难以适应日益提升的工业自动化需求,这将进一步促进工业自动化行业产业集中度的提高。

4、整体解决方案将逐渐取代单一设备的供销体系

数字化变革及新技术的复杂性促使制造业企业越来越趋向选择有整体自动化、信息化解决方案的供应商及合作伙伴,目前,高质量、贴近用户的个性化整体解决方案正在逐渐代替原有单一的自动化设备供销体系形成一个围绕智能制造的新产业。

智能制造是一项整体性较强且长期持续进行的工程,随着自身认识、积累的增加,用户对智能制造需求将会更加明确,对智能制造方案设计、实施的参与过程会逐渐加深,同时处于不同发展阶段的工业企业,在向智能制造的转型升级过程中,对于自动化、网络化、智能化技术及解决方案的需求具有较大的差异性,客观上要求智能制造解决方案具有良好的灵活性和弹性。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。