2020年中国工业机器视觉行业市场现状及发展趋势分析

发布:2020-11-20 阅读:1136

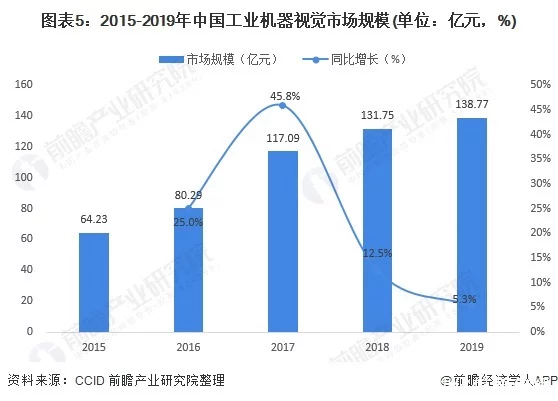

随着工业控制对精确度和自动化的要求越来越高,3D机器视觉将在许多“痛点型应用场景”中大显身手,有望成为最炙手可热的技术之一。随着工业数字化、智能化转型逐渐深入,智能制造的逐步推进,工业机器视觉逐渐形成规模化的产业,2019年市场规模为138.77亿元。其中,国产品牌市占率逐步提升,2019年达到48.66%。

工业机器视觉发展,推动行业技术升级

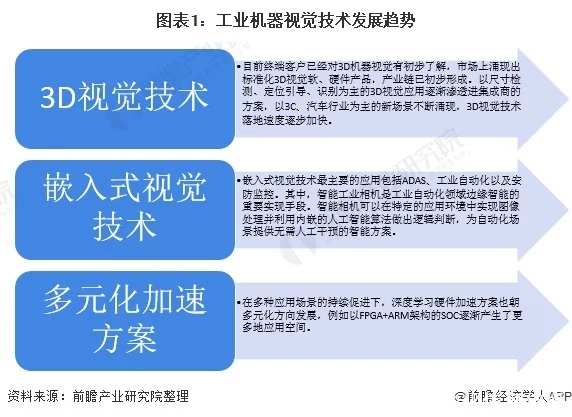

作为人工智能技术发展的重要分支,机器视觉是通过图像传感器接收和处理真实物体的图像,以获得所需信息或控制机器人运动的技术。随着工业自动化技术向着智能化方向演进,工业场景对机器视觉技术的需求持续推进着工业机器视觉技术的发展。

零部件市场增长迅猛,工业镜头/相机产业迅速发展

工业镜头是机器视觉系统中必不可少的部件,直接影响成像质量的优劣,影响算法的实现和效果。目前我国工业镜头市场的国外品牌有德国施耐德、Linos、美国Navitar、意大利Opto、日本CBCComputar、KOWA等,大多是老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势仍较大。国内厂商在工业镜头领域发展迅速,大多体量相对较小,走高性价比路线。从市场规模来看,近年来中国工业镜头市场增速较高,2019年产业规模约为7亿元,同比增长46%。

工业相机是工业视觉系统的核心零部件,其本质功能是将光信号转变成电信号,要求产品具有较高的传输力、抗干扰力以及稳定的成像能力。随着机器视觉在工业领域上的应用越来越深入自动化层面,工业相机的功能也日渐趋于智能化。工业相机被认为是自动化行业具备光明前景的细分市场,2019年市场规模达到4.1亿元,同比增长14%。

国有品牌逐渐成长壮大,市场不断扩张

根据中国机器视觉产业联盟(CMVU)调查统计,目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各环节。随着国内机器视觉企业向工业领域渗透,工业视觉解决方案供应商向上游核心零部件领域拓展,国产品牌逐渐发挥出本土优势,视觉装备和解决方案的市场占有率逐渐攀升。2019年,国产品牌占工业机器视觉市场的比重上升为48.66%,国外品牌占比51.34%。

从市场规模来看,工业机器视觉市场规模增速逐渐降低,国外品牌市场占有率逐渐降低,国产品牌的市场占有率逐渐提升,且销售额保持逐年增长。随着国产品牌逐渐在自动化领域深耕,机器视觉领域的国外品牌光环将不复存在,国产工业机器视觉产品将逐渐成为工业智能化改造的首选。